流動性管理システムの概要

流動性リスクは、金融検査マニュアルにおいて、以下のように定義されています。

流動性リスク(資金流動性リスク)

運用と調達の期間のミスマッチや予期せぬ資金の流出により、必要な資金確保が困難になる、又は通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク

流動性リスク(市場流動性リスク)

市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク

金融機関はそのビジネスモデルの特性上、資金の運用と調達の期間の相違(期間ミスマッチ)に起因する流動性リスクを抱えており、たとえ自己資本が充実していても、外部環境の急激な変動等で資金流動性が枯渇し、金融機関の経営を揺るがすことがあります。

このため、金融検査マニュアル等において、各金融機関は流動性リスクを管理する態勢の整備が求められています。具体的には、各金融機関の規模・業務特性・調達運用手段等に応じて、以下のような項目を管理することが求められています。

- 資金ギャップ管理(調達・運用の期間別管理)

- 流動性バッファー管理(流動性を補完する資金化可能資産 等)

- 流動性逼迫時のコンティンジェンシープラン

さらに、2007年以降の一連の金融危機(リーマンショック、欧州金融危機等)においては、各金融機関が相応の自己資本を有していたにも関わらず、短期インターバンク市場での資金調達が困難となったこと等から、欧米の多くの金融機関で資金流動性が枯渇しました。

この反省を踏まえて、バーゼル委員会において資金流動性管理が議論され、国際基準行に対して、LCR(流動性カバレッジ比率)とNSFR(安定調達比率)という2つの資金流動性規制がバーゼル3から新たに導入されました。

このため、国際基準行においては、LCRとNSFRを算出するための情報システムやデータ管理態勢の整備が必要となっていますが、LCRとNSFRの算出のためには非常に幅広いデータの収集が必要となることから、専用のパッケージシステムが出現しています。

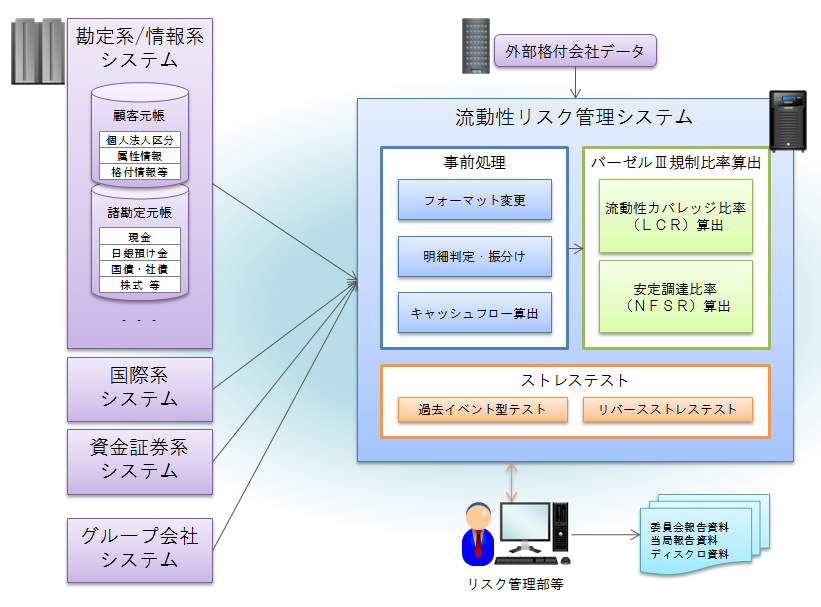

流動性管理システムの概要図

以下に、LCRとNSFRを算出するための流動性管理システムの概要図を示します。

流動性規制の概要

以下にバーゼルIIIで導入されるLCRとNSFRの概要を記載します。これらの比率を算出するためには、勘定系システムや情報系システムから様々な情報を収集する必要があります。

(1) LCR(流動性カバレッジ比率)の概要

個別行及び市場において30日間の厳しいストレス下に発生しうる資金流出額を上回る良質の流動資産(適格流動資産)の保有を求めるもの。

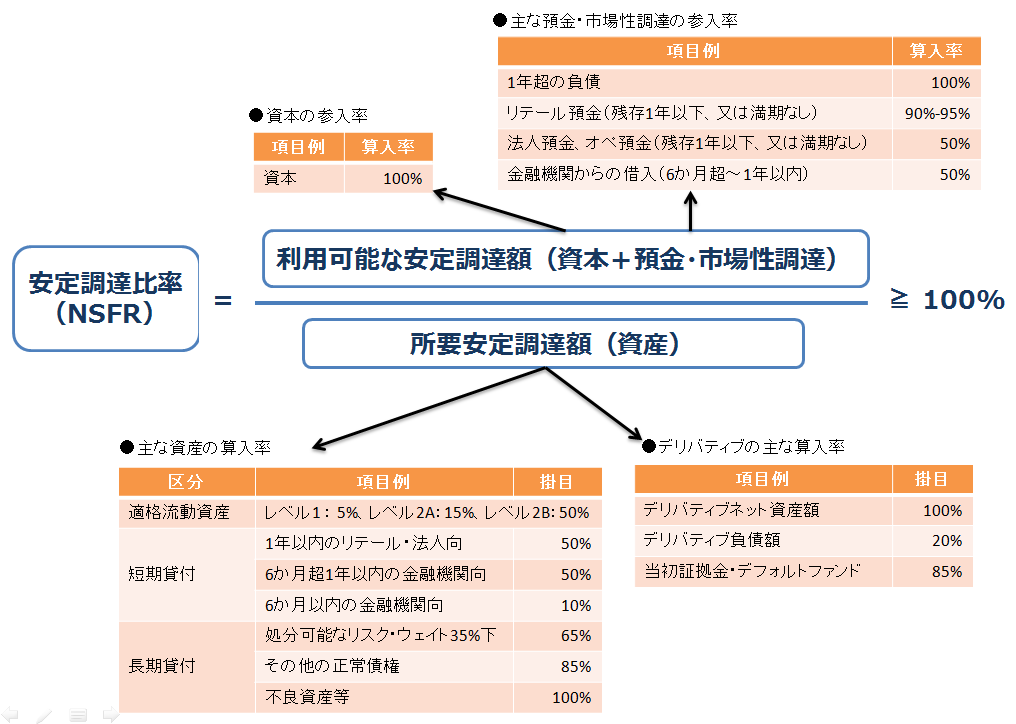

(2) NSFR(安定調達比率)の概要

1年以上の長期融資等の運用資産を安定的な調達でカバーすることを求めるもの。(資金の運用調達構造のミスマッチを抑制する)

流動性管理システムの機能概要

LCRとNSFRを算出するための流動性管理システムについて説明します。

当システムでは、勘定系システムや国際系システム、情報系システム等から、LCR(流動性カバレッジ比率)とNSFR(安定調達比率)の算出に必要となる顧客情報、資産情報、負債情報、担保情報等の様々な基礎データを受領した後、預貸明細や有価証券のキャッシュフローを生成し、LCRとNSFRを算出します。

LCRとNSFRの計測は、グループベース・グローバルベースで行う必要があるため、銀行内だけではなくグループ会社や海外拠点における情報も収集する必要があります。また、資産流動性を確保するという目的から、そのデータの集計も迅速性が求められており、算出にあたっては極力自動化することが求められます。

また、ストレステストが実施できる環境を備えており、過去の発生イベントを想定したストレステストが実施できるようになっています。

製品・サービス一覧

流動性リスク管理システムの製品・サービス一覧は、以下のページを参照ください。

参考文献

参考文献一覧

参考文献一覧

- 金融情報システムセンター(2015)『金融情報システム白書〈平成27年版〉』財経詳報社 417pp

- 統合リスク管理研究会(2002)『銀行員のための統合リスク管理入門』金融財政事情研究会 157pp

- 調査部(2013)「金融機関におけるリスク管理に関するアンケート調査結果~リスク管理態勢高度化への取組み状況~」『金融情報システム』No.325(平成25年冬号) pp.48-103. 金融情報システムセンター

- 日本銀行 金融機構局 金融高度化センター 企画役 碓井茂樹(2015)「流動性リスク管理態勢の整備」<https://www.boj.or.jp/announcements/release_2015/data/rel150929a7.pdf>(2015/10/22 アクセス)

- 日本銀行 金融機構局 金融高度化センター 企画役 碓井茂樹(2015)「金融機関のリスクガバナンス」<https://www.boj.or.jp/announcements/release_2015/data/rel150331a1.pdf>(2015/10/22 アクセス)

- 金融庁(2015)「流動性リスク管理態勢の確認検査用チェックリスト」<http://www.fsa.go.jp/manual/manualj/manual_yokin/17.pdf>(2015/10/26 アクセス)

- NTTデータ(2013)「バーゼルIII流動性規制対応システム「Liquidity Master」の開発開始 横浜銀行が導入を正式決定」<http://www.nttdata.com/jp/ja/news/release/2013/080901.html>(2015/10/23 アクセス)

- 金融庁(2014)「バーゼル銀行監督委員会による最終規則文書「バーゼルIII 安定調達比率」の公表について」<http://www.fsa.go.jp/inter/bis/20141105-1.html>(2015/10/23 アクセス)

- 金融庁/日本銀行(2015)「安定調達比率(Net Stable Funding Ratio:NSFR)最終規則の概要」<http://www.fsa.go.jp/inter/bis/20141105-1/02.pdf>(2015/10/23 アクセス)

- 金融庁(2014)「流動性カバレッジ比率に係る告示案に対するパブリックコメントの結果等について」<http://www.fsa.go.jp/news/26/ginkou/20141031-5.html>(2015/10/23 アクセス)

- 金融庁/日本銀行(2013)「流動性規制(流動性カバレッジ比率)に関するバーゼルⅢテキスト公表」<http://www.fsa.go.jp/inter/bis/20130108-2/02.pdf>(2015/10/23 アクセス)

- 大和総研(2015)「流動性カバレッジ比率(LCR)の告示」<http://www.dir.co.jp/research/report/law-research/financial/20150218_009461.html>(2015/10/23 アクセス)