リスク管理システムの概要

預金取扱金融機関は、金融庁監督指針及び金融検査マニュアルにおいて、信用リスクや市場リスク、オペレーショナルリスクなどの各リスク単位で、管理態勢を構築することが求められています。また、これらのリスクを質的または量的に評価した上で、金融機関全体のリスクを統合的に関するするための態勢(統合的リスク管理態勢)の構築も求められています。

預金取扱金融機関が管理するべきリスクとして、以下のようなものがあります。

信用リスク

信用供与先の財務状況の悪化等により、資産(オフバランス資産を含む)の価値が減少ないし消失し、損失を被るリスク。

市場リスク

金利、為替、株式等の様々な市場のリスク・ファクターの変動により、資産・負債(オフ・バランスを含む)の価値が変動し損失を被るリスク。また資産・負債から生み出される収益が変動し損失を被るリスク。

流動性リスク

運用と調達の期間のミスマッチや予期せぬ資金の流出により、必要な資金確保が困難になる、又は通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク(資金流動性リスク)。市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク (市場流動性リスク)。

オペレーショナルリスク

金融機関の業務の過程、役職員の活動若しくはシステムが不適切であること又は外生的な事象により損失を被るリスク(自己資本比率の算定に含まれる分)及び金融機関自らが「オペレーショナルリスク」と定義したリスク(自己資本比率の算定に含まれない分)。

これらのリスクのうち、信用リスクと市場リスク、オペレーショナルリスクについては、それぞれのリスクをVaR等の手法により計量化し、各リスク間の相関等を考慮した上で、統合リスク量を算出し、各金融機関の自己資本比率の算出に組み込む必要があります。

リスク管理・計測の動向

2016年7月現在、バーゼル銀行監督委員会において、リーマンショック等の金融危機の反省を踏まえ、各リスク量の計測手法について大幅な見直しが進められています。(2016年末までに見直し作業が完了する見込み。)

2013年から順次適用されたバーゼル3では、自己資本比率の分子にあたる「自己資本」の構成要素や参入要件などが見直しされましたが、今回の見直しでは分母にあたる各リスク量の計測手法について抜本的な見直しが行われています。

市場リスクについては、すでに最終文書化が済んでおり、①トレーディング勘定とバンキング勘定(銀行勘定)の境界明確化、②内部モデル方式において、リスク量の計測をVaR方式から期待ショートフォール方式への変更することなどが示されています。

オペレーショナルリスクについては、先進的計測手法(AMA)を廃止し、基礎的手法(BIA)や粗利益配分手法(TSA)を、新しい標準的手法へ移行することが提案されています。

信用リスクについては、金融機関や大規模事業法人などへの与信について内部格付手法(FIRB、AIRB)の適用を廃止し標準的手法を用いることのほか、リスクアセットの下限値を設ける「資本フロアの見直し」などが提案されています。

いずれも2016年末までに見直し作業が完了することが見込まれており、その後、移行期間を設けて数年単位で適用が進められていくことになります。国内基準行においても、これまでと同様、段階的に適用が進められることが見込まれます。

このような動向を踏まえて、各リスク管理システムについても今後、大幅な改修作業が見込まれます。各金融機関においてリスク管理システムの新規導入やシステム更改を検討する場合には、今後のバーゼル委員会の動向を注意深く見極めていく必要があります。

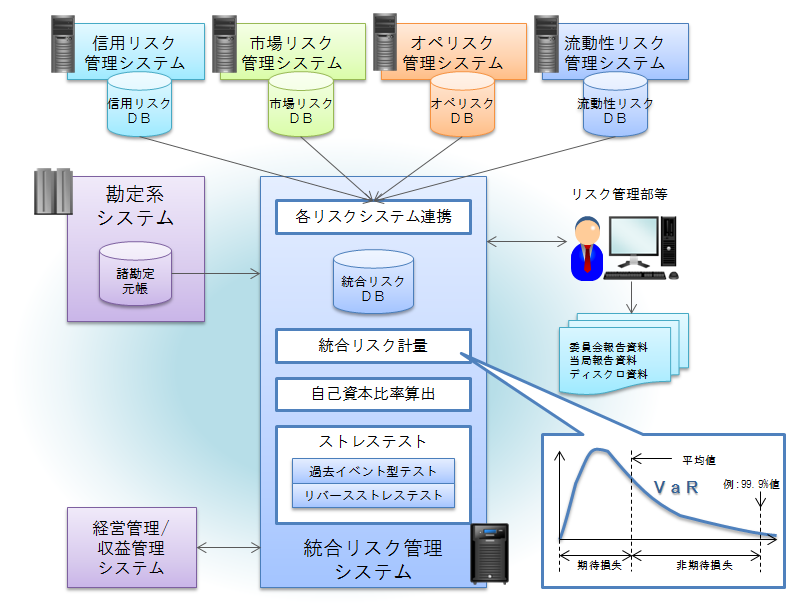

リスク管理システムの概要図

以下に、リスク管理システムの概要図を示します。各金融機関により、システム構成は大きく異なります。

各リスク管理システムの概要

各リスク管理システムの概要については、各システムのページを参照ください。(画像をクリックすると各解説ページにジャンプします。)

(1)信用リスク管理システム

(2)市場リスク管理システム

(3)流動性リスク管理システム

(4)オペレーショナルリスク管理システム

製品・サービス一覧

リスク管理システムの製品・サービス一覧は、以下のページを参照ください。

参考文献

参考文献一覧

参考文献一覧

- 金融庁(2015)「預金等受入金融機関に係る検査マニュアル」<http://www.fsa.go.jp/manual/manualj/yokin.pdf>(2015/10/26 アクセス)

- 金融庁(2015)「統合的リスク管理態勢の確認検査用チェックリスト」<http://www.fsa.go.jp/manual/manualj/manual_yokin/08.pdf>(2015/10/26 アクセス)

- 金融庁(2015)「自己資本管理態勢の確認検査用チェックリスト」<http://www.fsa.go.jp/manual/manualj/manual_yokin/09.pdf>(2015/10/26 アクセス)

- 金融庁(2015)「信用リスク管理態勢の確認検査用チェックリスト」<http://www.fsa.go.jp/manual/manualj/manual_yokin/10.pdf>(2015/10/26 アクセス)

- 金融庁(2015)「市場リスク管理態勢の確認検査用チェックリスト」<http://www.fsa.go.jp/manual/manualj/manual_yokin/16.pdf>(2015/10/26 アクセス)

- 金融庁(2015)「流動性リスク管理態勢の確認検査用チェックリスト」<http://www.fsa.go.jp/manual/manualj/manual_yokin/17.pdf>(2015/10/26 アクセス)

- 金融庁(2015)「オペレーショナル・リスク管理態勢の確認検査用チェックリスト」<http://www.fsa.go.jp/manual/manualj/manual_yokin/18.pdf>(2015/10/26 アクセス)

- 日本銀行 金融機構局 金融高度化センター 企画役 碓井茂樹(2015)「VaRの計測と検証」<https://www.boj.or.jp/announcements/release_2015/data/rel150929a2.pdf>(2015/10/22 アクセス)

- 日本銀行 金融機構局 金融高度化センター 企画役 碓井茂樹(2015)「市場リスク管理態勢の整備」<https://www.boj.or.jp/announcements/release_2015/data/rel150929a4.pdf>(2015/10/22 アクセス)

- 日本銀行 金融機構局 金融高度化センター 企画役 碓井茂樹(2015)「流動性リスク管理態勢の整備」<https://www.boj.or.jp/announcements/release_2015/data/rel150929a7.pdf>(2015/10/22 アクセス)

- 日本銀行 金融機構局 金融高度化センター 企画役 碓井茂樹(2015)「信用リスク管理態勢の整備」<https://www.boj.or.jp/announcements/release_2015/data/rel150929a10.pdf>(2015/10/22 アクセス)

- 日本銀行 金融機構局 金融高度化センター 企画役 碓井茂樹(2015)「オペレーショナルリスク管理態勢の整備」<https://www.boj.or.jp/announcements/release_2015/data/rel150929a11.pdf>(2015/10/22 アクセス)

- 日本銀行 金融機構局 金融高度化センター 企画役 碓井茂樹(2015)「銀行勘定のリスク把握と管理」<https://www.boj.or.jp/announcements/release_2015/data/rel150331a3.pdf>(2015/10/22 アクセス)

- 日本銀行 金融機構局 金融高度化センター 企画役 碓井茂樹(2015)「金融機関のリスクガバナンス」<https://www.boj.or.jp/announcements/release_2015/data/rel150331a1.pdf>(2015/10/22 アクセス)

- 調査部(2013)「市場リスク管理システムの最近の動向」『金融情報システム』No.326(平成25年春号) pp.26-51. 金融情報システムセンター

- 調査部(2013)「金融機関におけるリスク管理に関するアンケート調査結果~リスク管理態勢高度化への取組み状況~」『金融情報システム』No.325(平成25年冬号) pp.48-103. 金融情報システムセンター

- 金融情報システムセンター(2015)『金融情報システム白書〈平成27年版〉』財経詳報社 417pp

- 統合リスク管理研究会(2002)『銀行員のための統合リスク管理入門』金融財政事情研究会 157pp

- 金融財政事情(2016.6.6)「バーゼル規制「内部モデル手法」の行方」 pp.10-20. 金融財政事情研究会